Hoy, siguiendo la analítica desplegada por Huxley en su “mundo

feliz”, me concentro para desentrañar la verdad de un mundo de datos manipulado

en función del interés social que se defienda.

A mí, lo que me interesa es poder entender y si es posible,

predecir, el comportamiento económico de los próximos meses en base a lo

acontecido hasta el día de hoy.Me voy a centrar en los siguientes aspectos de índole objetiva y que apuntalarán el razonamiento que deseo exponer al finalizar este artículo, a saber:

- PIB (Producto Interior Bruto)

- Deuda

- Paro

- Prima

- Competitividad

- Petróleo (Energía)

- Bolsa (Mercado de Capitales)

Cualquier directivo de recursos humanos, debería tener en cuenta estos y otros factores de cara a producir su propia estrategia organizacional, anticipándose, si es posible, a lo que ha de venir en el futuro próximo.

No creo que sea una labor de adivinación, sino más bien un labor de interpretación y preocupación por los datos.

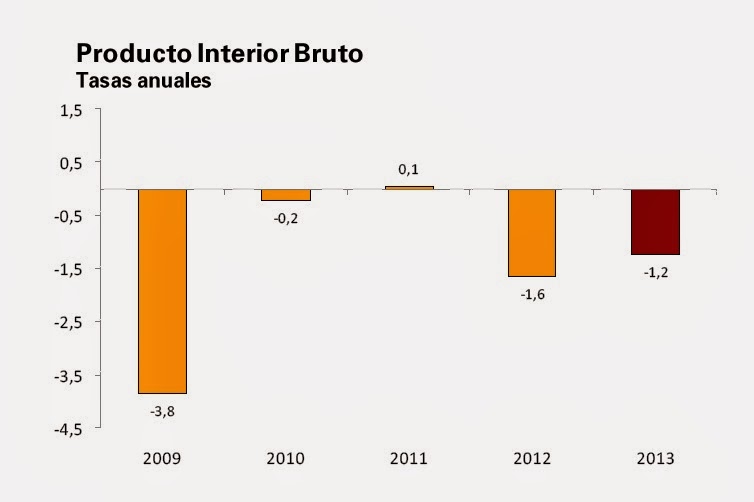

PIB

Esta forma o comportamiento estadístico del PIB viene en relación a las palabras que escuché en el año 2008, de uno de los “anunciadores” de la crisis, que vaticinaba para España un comportamiento de recuperación en W y lo fiaba para más allá del 2017. Sin duda, a la postre, un visionario con mucho tino.

Deuda

Esto quiere decir, que durante 2013, la pendiente de endeudamiento sobre el PIB ha sufrido un repunte. Puede tener muchas explicaciones, pero está claro que para salir de la crisis estamos recurriendo al crédito, y éste, a su vez, se centra fundamentalmente en el gasto de las administraciones públicas españolas.

Combinado con la reducción del PIB, hacen crecer de forma exponencial nuestra pendiente de endeudamiento de la economía española.

Frente al desapalancamiento aconsejable en estas situaciones, parece que nuestro sector público se ha apalancado aún más.

Paro

Estamos en 2013 ante el dato histórico más alto de paro.

Casi un 26% de la población activa de nuestro país se encuentra en desempleo.

Se podrá discutir si el dato se desacelera o acelera, si crece o decrece por la

desaparición de cotizantes, etc.

Esto quiere decir, que de los casi 6 Mill de parados, unos 3 Mill carecen de posibilidades reales de colocación a corto plazo. Sin contar con el grupo de mayores de 45 años y los jóvenes o menores de 25.

Prima de Riesgo

Nos situamos en los 190 puntos muy cerca de los valores que presentábamos en el año 2010, solo dos años después del estallido de la crisis.

Como se puede apreciar en el gráfico comparativo con otros países (gráfico siguiente), la evolución de la prima de riesgo es paralela o idéntica entre todos ellos, lo que cabe esperar puesto que no ha sido un fenómeno aislado en España sino que se ha debido a causas coyuntarales de carácter europeo e internacional.

España, sufrió esta crisis por tener una economía vulnerable y que de forma histórica se ha mantenido en la misma línea de fragilidad.

Competitividad

En cuanto al índice de competitividad (línea roja del gráfico siguiente), España sigue en encefalograma plano. No ha variado mucho a pesar de las medidas, reformas y devaluaciones del Euro.

Sí que es cierto, que en un contexto de crisis (línea azul) España ha mejorado algo su ranking, aunque durante el año 2013 lo hemos vuelto a perder.

Petróleo (energía)

Actualmente el precio del petróleo se sitúa en los 103 dólares por barril (75 €) lo que nos lleva a niveles del año 2011 y 2008. Nunca antes vistos y que encarecen de forma significativa la factura energética de nuestro país.

Además, si analizamos las curvas y tendencias, podremos

hipotetizar que dichos precios se mantendrán estables a tenor de las figuras

mostradas en los gráficos. Por tanto no creo que debamos esperar un rebaja sustancial

en dicho precio.

Además, si analizamos las curvas y tendencias, podremos

hipotetizar que dichos precios se mantendrán estables a tenor de las figuras

mostradas en los gráficos. Por tanto no creo que debamos esperar un rebaja sustancial

en dicho precio.Bolsa (mercado de capitales)

El Ibex se sitúa cerca o por encima de los 10.000 puntos, casi en los niveles del 2011 y muy por debajo de los récord marcados en el estallido de la crisis (2008).

Tras dos etapas absolutamente depresivas, donde el dinero “volaba” de la renta variable, ahora, tras la bajada de tipos mundial, vuelve al mercado con la idea de hacer caja.

Evidentemente esta situación adelanta un estado emocional positivo del mercado en el que los inversores (y no tan grandes) buscan espacios de donde las rentabilidades sean “decentes”.

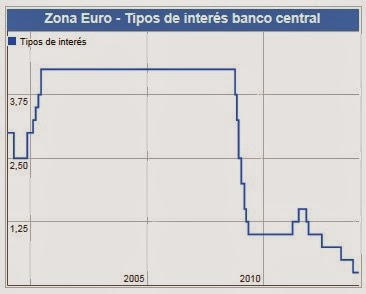

Tipos

Vemos el Euribor en mínimos históricos. Situado en el 0,25% y augurando una nueva bajada, parece que ya no le queda más margen. (ver gráfico histórico de los tipos en Europa, más abajo)

Nótese que en España, son más de 5 Mill los hogares españoles que ven referenciada su vida a este índice. En el año 2008 (pleno estadillo de la crisis) se situaba en el 4,25%.

Todo esto hace prever que en el corto/medio plazo volvamos a tener repuntes dada la liquidez existente en el mercado y a la política “anti-inflación” del BCE (marcado por la política germana).

Conclusiones

España no tiene todo

el mérito de lo malo, y tampoco de lo bueno:

España, no es independiente de la UE. No solo porque lo

digan los tratados, sino porque, hasta su prima de riesgo evoluciona a la vez

que el resto de los países comparables de la UE.

Esto tiene un significado muy importante: ni para bien ni

para mal, la política actual de los gobiernos de los países, posee el absoluto

poder sobre su devenir.

La mejora en la prima de riesgo, no es un efecto directo de

las políticas del gobierno de turno, sino de los resortes de la unión europea.

Por otra parte, cabe recordar que España, a diferencia del

año 93, 94, no puede hacer frente a una caída del PIB como la producida usando

como herramienta a la moneda. Es evidente que en los años 90, las distintas

devaluaciones tuvieron su efecto en ulteriores crecimientos del PIB, mejora de la competitividad

exterior, etc, pero en la actualidad, esa política, tampoco depende de

nosotros.

Por lo que la sucesiva devaluación del euro, llevada a cabo

por el BCE a través de la bajada de tipos e inyección de liquidez al sistema,

ni ha sido suficiente ni creo que se potencie en próximas fechas, por lo que

España no puede confiar en ganar la batalla a la crisis con las medidas de

estímulo de la UE.

Competitividad, una

ilusión lejos de alcanzar:

Los datos son tozudos, y España no ha ganado competitividad

nominal. Simplemente ha obtenido una mejora a costa de que otros países u otras

regiones vean como su balanza comercial, sus exportaciones, caían de forma

agigantada.

Si creemos que la devaluación de los salarios, la reforma laboral, o cualesquiera otras medidas han tenido reflejo en dicho indicador, estamos en equivocados.

La competitividad en nuestro país sigue en encefalograma plano, no sé si por la educación, los costes asociados al trabajo, la baja cualificación, el problema energético o las barreras del mercado laboral, pero lo que está claro es que con las medidas que desde 2008 se han acometido en nuestro país, ninguna de ellas, ha tenido un reflejo directo en la mejora de la competitividad.

Paro estructural:

En pocos años podremos encontrarnos con la paradoja de tener una cifra de desempleados cercana al 20% y recurriendo a mano de obra extranjera.

En pocos años podremos encontrarnos con la paradoja de tener una cifra de desempleados cercana al 20% y recurriendo a mano de obra extranjera.

Nuestro mercado de trabajo ha generado un 40% de perfiles

incolocables en la situación actual y futura, primero, por su baja

cualificación y segundo por su encasillamiento en un sector difícilmente recuperable;

la construcción.

Por otra parte, la ausencia de verdaderas políticas activas

e inteligentes de empleo (verdadera liberación del mercado de intermediación,

eliminación de los 17 territorios laborales, incapacidad para formar hacia el

empleo necesario, ausencia de detección de necesidades del mercado a corto y

medio plazo, y un largo etcétera) van a generar la exclusión social laboral de

miles de trabajadores.

Hipoteca para el

futuro:

La deuda supone casi el 100% del PIB. Se ha duplicado en los

últimos 4 años. Frente a la idea de reducir costes, presentamos la de utilizar

la tarjeta de crédito de todos los Españoles para financiar el Estado del

Bienestar.

En mi opinión nos encontramos frente a una burbuja de deuda

similar a la inmobiliaria. Llegará un día en el que alguien empezará a vender

derivados de la deuda pública griega, camuflados con la triple A. Generaremos,

sino lo estamos haciendo ya, una nueva burbuja financiera, que volverá a

azotarnos, si cabe, con mayor rotundidad.

Duplicar la deuda del país frente al PIB es la máxima

irresponsabilidad. Es como si una familia, para salir del “atolladero” recurre

a un prestamista y le pide el importe global de su deuda, para pagar a los

otros acreedores, mientras que adquiere un volumen tal de obligaciones de pago

que en futuro no muy lejano puede no afrontar.

Eso es a lo que juega España. Deuda imponente, confiando en la

recuperación del PIB por encima de la nueva deuda generada con el fin de ir

reduciendo el importe acumulado.

Y si esto no ocurre?

Desde luego, lo primero que habría que hacer es reducir el

gasto corriente del estado. 2012: 400.000 millones de euros; 2013: 440.000

millones de euros aproximadamente.

¡Y las familias? Más de 5 millones de hogares tienen una

hipoteca. Todas ellas referenciadas al Euribor. Si los salarios caen, el paro

no baja del 20% y los tipos de interés en el corto/medio plazo comienzan a

subir. Qué puede ocurrir?

En mi opinión, el apalancamiento de las familias en el

mercado inmobiliario está lejos de resolverse. Además, teniendo en cuenta que

en esta fase de la crisis, hay muchas familias que aún teniendo tipos bajos no

pueden afrontar los pagos medios hipotecarios, qué podemos esperar de un futuro

donde los tipos suban, las familias de riesgo (aquellas que actualmente pagan

pero que se encuentran en el 40% difícilmente colocables) empiecen a tener

problemas por el encarecimiento de las letras? Y si el IPC comienza a repuntar más que los

salarios?

Energía en la Geoestrategia Global:

Por último, y no menos importante, los costes de la energía en España, como hemos visto, seguirán en cotas muy elevadas, lo que encarecerá nuestra productividad. Y esto afecta directamente a la competitividad.

Si seguimos con políticas "miopes" en lo energético, mirándonos en el ombligo medioambiental, dejando pasar oportunidades como la explotación de nuevos recursos petrolíferos, continuaremos con nuestra dependencia, con la factura de luz más elevada de la UE y con los costes de producción de nuestro tejido productivo constantemente al alza lastrando la competitividad.

Muy a mi pesar, creo que en el tema de la Energía, no vamos a cambiar ni un ápice la política histórica que se viene desarrollando sobre este tema, por lo que considero que este es otro factor que impedirá una recuperación solvente y robusta de la economía española.

Energía en la Geoestrategia Global:

Por último, y no menos importante, los costes de la energía en España, como hemos visto, seguirán en cotas muy elevadas, lo que encarecerá nuestra productividad. Y esto afecta directamente a la competitividad.

Si seguimos con políticas "miopes" en lo energético, mirándonos en el ombligo medioambiental, dejando pasar oportunidades como la explotación de nuevos recursos petrolíferos, continuaremos con nuestra dependencia, con la factura de luz más elevada de la UE y con los costes de producción de nuestro tejido productivo constantemente al alza lastrando la competitividad.

Muy a mi pesar, creo que en el tema de la Energía, no vamos a cambiar ni un ápice la política histórica que se viene desarrollando sobre este tema, por lo que considero que este es otro factor que impedirá una recuperación solvente y robusta de la economía española.

Final:

En mi opinión:

La recuperación del PIB en España se llevará cabo en una

figura de W, no exacta, en la que tendremos repuntes de cierta consideración

tanto al alza (2014) como a la baja. Esta mejora del indicador, no será, ni mucho menos, en cifras similares a las de anteriores recuperaciones, por las razones (p.e. costes de producción) que he venido exponiendo.

Los mercados de capitales y las inversiones empresariales,

liderarán, en mi opinión, la rentabilidad de los patrimonios (personales,

empresariales y financieros). Esto da como conclusión la aceleración de las

compras-ventas-adquisiciones de compañías, así como una alta volatilidad en los

mercados bursátiles a lo largo de 2014 y quizás 2015.

A medio plazo asistiremos a un repunte de los tipos de

interés en la zona Euro, teniendo como efecto colateral el fortalecimiento de

la divisa europea frente a las divisas de países emergentes, etc. (en mi

opinión, durante este 2014 podemos asistir a la última bajada de tipos del

BCE).

La prima de riesgo española se seguirá comportando de forma

paralela a la de los demás países, en función de las políticas europeas en lo

referente a los tipos de interés y la compra de bonos de países soberanos

(burbuja financiera).

En cuanto a los riesgos generales, creo que estamos

construyendo una burbuja de liquidez y de deuda que explotará igual que explotó

la burbuja inmobiliaria. Los efectos creo que pueden ser devastadores.

En cuanto a España, dado que no se acometerán más reformas ni reducciones de gastos, observaremos como la

deuda seguirá creciendo sobre el % del PIB durante al menos los dos próximos años. Estaremos expuestos al estallido de la

burbuja financiera.

Por otra parte, considero que el Paro sobre la población

activa experimentará un retroceso durante los próximos años pero que a medio

plazo se estancará en el 20%. Sería conveniente tomar medidas extraordinarias a

favor de la dinamización del mercado laboral.

Finalmente, la competitividad en España seguirá en encefalograma

plano, (sino es que vamos a peor), dado que hasta el día de hoy la tendencia y

las medidas por las que han apostado los diferentes gobiernos no han dado como

resultado un repunte real de la misma.

Quizás, seguir haciendo las cosas igual, como decía

Einstein, seguirán produciendo los mismos resultados que venimos cosechando

desde hace décadas.

En mi opinión se debería cambiar el enfoque y dotar a

nuestro país de un gran pacto constitucional por la educación (sin vaivenes

constantes, sin ideologización de las aulas) orientado hacia las necesidades

reales del mercado laboral y empresarial de nuestro país.

Deberíamos acometer de una vez por todas la reforma del

mercado de trabajo y de las políticas activas de empleo, comenzando por un

verdadero estudio sobre las necesidades reales de cualificación a futuro del

mercado laboral español.

Se debería afrontar con decisión la reforma del estado y sus

estructuras. Sin fronteras en el diálogo, con la finalidad de poner las bases

más sólidas y estables que podamos. Reduciendo gastos ajustando los presupuestos

a lo que se ingresa. Siendo más efectivos y competitivos a la hora de ofertar

servicios. Poniendo en valor lo público desde un punto de vista de la excelencia

y productividad.

Y por última, un gran pacto por la Energía, en el que nuestro país, de forma estratégica inicie un plan de abastecimiento y prospección de nuevos recursos, sin restricciones, que nos permita reducir la dependencia actual.

Y por última, un gran pacto por la Energía, en el que nuestro país, de forma estratégica inicie un plan de abastecimiento y prospección de nuevos recursos, sin restricciones, que nos permita reducir la dependencia actual.

Estas cuatro grandes cosas son las que podemos hacer y hacerlas

juntos. En la política económica, podremos discutir más o menos impuestos, más

o menos IRPF, más o menos IVA, etc, pero las grandes cifras, las grandes

palancas, no están en nuestro poder.

Si no acometemos estas reformas, por dolorosas y difíciles

que sean, es posible que nos veamos “atascados” en un situación de paro

estructural cercana al 20%, perdiendo competitividad, con cifras de exclusión

social realmente alarmantes, en riesgo de ser intervenidos debido a la burbuja

de la deuda y con un empobrecimiento masivo de las clases medias de nuestro

país.

Hacer las mismas cosas que ya hicieron los romanos, nos

garantiza la exclusión social, la vuelta la feudalismo y posiblemente otra gran

crisis económica de profundas dimensiones.

Fuentes datos: www.INE.es y www.DatosMacro.com